El proyecto de Presupuesto General de Ingresos y Egresos del Estado para el Ejercicio Fiscal 2016 asciende a un total de Q72,430 millones, que se gastarían en funcionamiento (Q46,664 millones), inversión (Q13,316 millones) y en servir la deuda pública (Q12,449 millones), y cuyas fuentes de ingresos provendrán de ingresos tributarios (Q54,556 millones), colocaciones de bonos (Q11,060 millones), desembolsos de préstamos (Q3,046 millones) y otros ingresos (Q3,768 millones).

Aunque resulta positivo que el presupuesto para 2016 se haya basado en estimaciones de un escenario macroeconómico moderado, y que dentro del mismo se haya incluido el costo de la política monetaria, el mismo incorpora un desequilibrio fiscal (y un consiguiente endeudamiento público) estructural que se ve agravado por problemas coyunturales de iliquidez provenientes de una recaudación ineficiente, así como por el continuo y desmedido aumento de los gastos corrientes del Estado (incluyendo los incrementos salariales contenidos en los pactos colectivos de algunos ministerios y del propio Congreso de la República).

Tomando en cuenta lo anterior, la Alianza Técnica de Apoyo al Legislativo –ATAL- presenta los principales resultados del análisis realizado al referido proyecto de Presupuesto.

- El proyecto plantea un incremento de 8% en la recaudación tributaria, el cual es superior al crecimiento de la economía y al crecimiento de la recaudación de los últimos 5 años, por lo que no se considera realista.

- Se requiere de un esfuerzo concreto para fortalecer los ingresos tributarios del Estado, incluyendo cambios en la estructura de gobernanza de la SAT, así como mejoras en la gestión de la institución, especialmente en aspectos de capacidad informática, recursos humanos, y gestión de riesgos. Adicionalmente, fortalecer los controles administrativos en las aduanas, además de agilizar allí el despacho, reducir la discrecionalidad del personal y promover la transparencia.

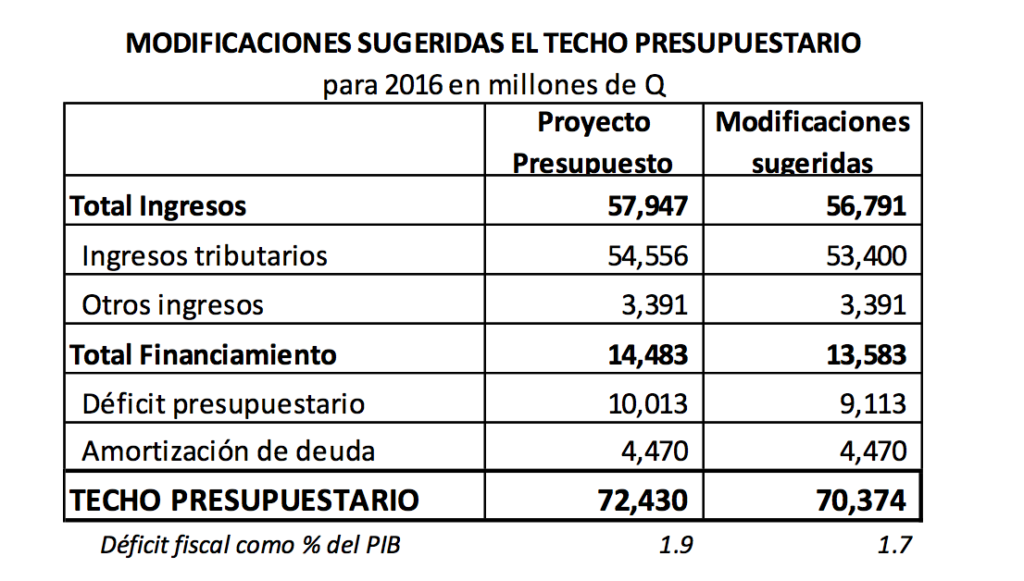

- Se razonable esperar que la recaudación crezca en 2016 entre 5% y 6% (en función de una tasa esperada de inflación y del crecimiento real de la economía), por lo que podría alcanzar unos Q53,400 millones, estimación que, aunque razonable (en tanto la administración tributaria no se siga debilitando), resulta unos Q1,100 millones menor a la estimación consignada en el proyecto de presupuesto.

- A partir de esa estimación de ingresos, es posible determinar un techo presupuestario que pueda ser compatible con la sostenibilidad fiscal y la estabilidad macroeconómica. El escenario ideal de largo plazo de eliminar el déficit fiscal debe iniciar con una reducción gradual del mismo. De esa cuenta se recomienda reducir dicho déficit fiscal en alrededor de Q900 millones respecto de lo planteado en el referido proyecto. Con dicho ajuste, el techo razonable recomendado para el presupuesto alcanzaría los Q70,374 millones.

- De no reducirse el déficit fiscal de lo previsto en el proyecto de presupuesto, éste volvería a ser similar (1.9% del PIB) al de los dos años previos, lo que significa que, de nuevo, se pospondría su proceso de corrección, lo cual impedirá el retorno a los déficit menores al 1.6% del PIB que fueron la norma en Guatemala antes de la recesión mundial de 2008-09.

- El déficit previsto genera la necesidad de que el Estado contraiga nueva deuda, que para 2016 está previsto se cubra principalmente con emisión de bonos (Q11.060 millones), debido a que el Organismo Ejecutivo no ha logrado negociar préstamos de apoyo sectorial. Ello entraña el riesgo de condiciones financieras menos favorables que las de los préstamos con organismos internacionales. Para minimizar dicho riesgo, se sugiere que, de resultar inevitable la colocación de bonos, una proporción del cupo de bonos pueda emitirse en los mercados internacionales y otra proporción de dicho cupo –equivalente a unos US$500 millones- se postergue mientras se gestiona el desembolso de préstamos en proceso de negociación con el Banco Mundial y el Banco Interamericano de Desarrollo.

- Resulta inconveniente que parte del financiamiento obtenido con bonos se estaría destinando a financiar gasto corriente (Programa del Adulto Mayor, resarcimiento de Chixoy, aportes al IPM, fideicomiso de transporte de la ciudad de Guatemala), lo cual contraviene lo preceptuado por la Ley Orgánica del Presupuesto. Esos gastos deberían ser financiados con ingresos ordinarios.

- La relación de deuda como porcentaje de los ingresos tributarios representará un 246% en 2016, lo que revela un incremento acelerado del endeudamiento que coloca dicho indicador cerca de los límites considerados como tolerables (250%). Esto puede perjudicar la percepción del país en los mercados financieros internacionales, lo que de nuevo aconseja emprender esfuerzos para que el nivel del déficit fiscal se reduzca.

- Debido a las asignaciones fijas de la Constitución y otras leyes, el presupuesto se ha vuelto bastante rígido: existe apenas una flexibilidad de un 15% para realizar nuevos programas. Sin embargo, puede notarse que en los últimos años la prioridad en el gasto público ha sido el rubro de funcionamiento, que ha aumentado de 7.8% como porcentaje del PIB en 2008, a 9.6% en 2015. En gran parte ha sido a costa de la inversión que ha bajado de 4.5% a 3% en los mismos años y del aumento en el servicio de la deuda de 2.1% a 2.4%.

- Parte del aumento del funcionamiento se ha destinado a los compromisos adquiridos en pactos colectivos, especialmente los de salud y educación. Estos pactos comprometieron recursos por varios años, sin tomar en cuenta las leyes ni las disposiciones de recursos, por lo que deben ser revisados.

- Es revisar diversos rubros de gasto que no agregan valor al desarrollo. Existen varios programas sociales como los de transferencias condicionadas, la bolsa solidaria y los fertilizantes que no han sido evaluados en relación a su impacto en la mejora de los indicadores de pobreza. Asimismo, resulta imperativo que no solo se analice la calidad del gasto en el Organismo Ejecutivo, sino también en instituciones como el Congreso de la República, el Organismo Judicial, las municipalidades, los Consejos de Desarrollo y las entidades autónomas.

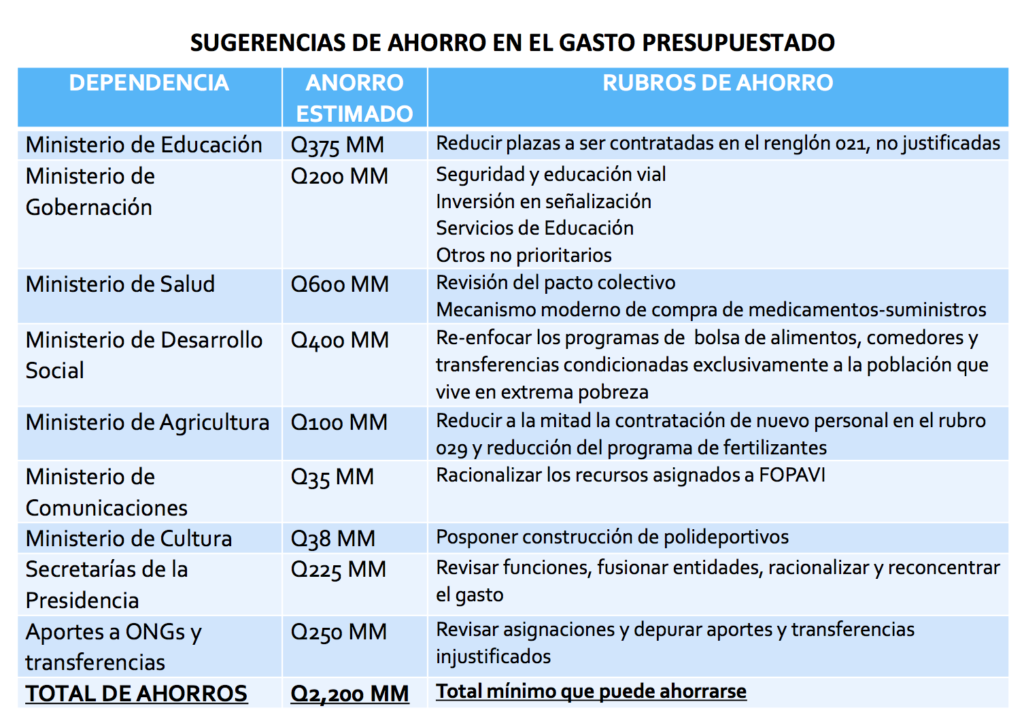

- Es imprescindible un esfuerzo para disminuir los gastos superfluos y buscar la eficiencia en el uso de los recursos. De una somera revisión de los rubros del gasto incluidos en el proyecto de presupuesto se estima factible un ahorro mínimo de más de Q2,100 millones, que no solo permitiría la reducción del techo presupuestario sugerida, sino que podrían servir para reforzar algunos rubros prioritarios, tales como los de Secretaría de Seguridad Alimentaria y Nutricional o el Sistema Penitenciario.

- La Ley Orgánica del Presupuesto –LOP- y la Ley del Presupuesto General de Ingresos y Egresos del Estado –anual- son leyes aprobadas y modificadas por el mismo procedimiento; la Constitución determina los temas qué se debe regular en cada una de ambas leyes, es decir, establece una reserva legal; cualquier modificación o regulación sobre los temas especificados en la Constitución para la Ley Orgánica del Presupuesto debe ser exclusivamente regulado en ésta; en caso de conflicto entre la Ley Orgánica del Presupuesto y la Ley anual del Presupuesto, prevalece la ley específica –la LOP-.

- Tomando en cuenta lo anterior, es menester modificar algunas de las normas presupuestarias incluidas en el proyecto de presupuesto debido a que contravienen las disposiciones contenidas en la ley Orgánica del Presupuesto. Entre las normas a ser corregidas destacan la que amplía los casos en los que el MFP puede anticipar recursos; la que limita el número de modificaciones presupuestarias por entidad; la que permite destinar recursos de crédito público para gastos ordinarios o de funcionamiento; o, la que exime a los fideicomisos de la obligación de utilizar todos los procesos, requisitos y trámites que establece la Ley de Contrataciones del Estado.

- De no aprobarse el Presupuesto se generarían inconvenientes al nuevo gobierno: el presupuesto estaría desfinanciado en cuanto a fuentes de financiamiento y se afectaría el pago de servicios de la deuda pública, afectando la calificación de riesgo-país; sin embargo, tal aprobación debe considerar que el techo del gasto y el déficit fiscal deben reducirse mediante la revisión de los rubros de gasto (superfluos e ineficientes) antes indicados.